Wenngleich sich die nachfolgenden Ausführungen teilweise auf Zahlen aus dem September 2020 beziehen, so lässt sich doch eines vorweg nehmen:

Das Deutsche Gesundheitssystem hat in der Corona-Krise gut abgeschnitten!

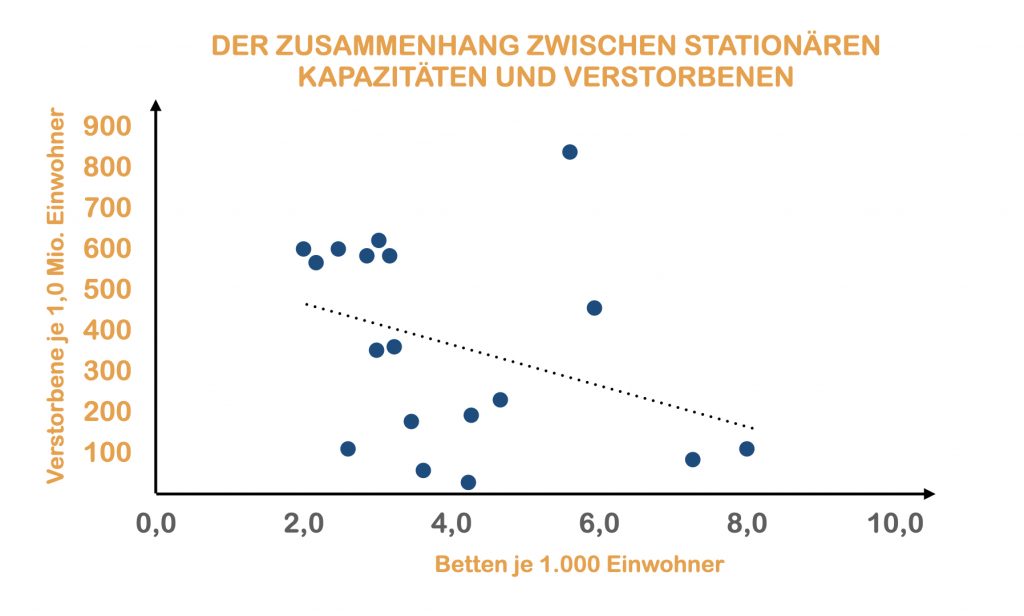

Auffällig ist hierbei in meinen Augen besonders, dass ein Zusammenhang zwischen stationären Kapazitäten (Krankenhaus-Akut + Reha-Betten) zu den Todeszahlen besteht.

Die nachstehenden Zahlen wurden im September 2020 dazu erhoben. Zu diesem Zeitpunkt war ein erster Review über die bisherige Entwicklung möglich:

| Verstorbene je 1 Mio. Einwohner (EU, Schweiz, UK, USA) | stationäre Kapazitäten (KH-Akut + Reha-Betten je 1.000 Einwohner) | verstorbene je 1 Mio. infizierte (EU, Schweiz, UK,USA) | |

| Spanien | 635 | 3,0 | 54 |

| Brasilien | 609 | 2,0 | n.a. |

| Frankreich | 472 | 5,9 | 87 |

| Italien | 589 | 3,1 | 126 |

| UK | 612 | 2,5 | 116 |

| Österreich | 83 | 7,3 | 24 |

| Deutschland | 112 | 8,0 | 36 |

Deutschland und weitere Länder:

Stationäre Kapazitäten und Covid-Todesraten

(EU-15, Schweiz, UK, USA)

Quelle: https://www.worldometers.info; https://www.data.oecd.org; https://www.statista.com

Es bleibt also abzuwarten, ob und inwieweit vor diesem Hintergrund der Abbau der stationären Kapazitäten in Deutschland weiter voranschreiten wird. Hierzu ein kleiner Exkurs:

Die zahlenmäßige Entwicklung der stationären Versorgung in Deutschland

Im Jahre 1991 gab es in Deutschland 2.411 Krankenhäuser mit 665.565 aufgestellten Betten. 2018 waren es nur noch 1.925 Krankenhäuser mit 495.192 aufgestellten Betten. Das entspricht einem Rückgang der Krankenhauszahl um ca. 20 % und einem Rückgang der verfügbaren Betten um 25 %.

Gleichzeitig hat sich die durchschnittliche Verweildauer von 14,0 Tagen im Jahre 1991 auf 7,2 Tage im Jahre 2018 und parallel die Bettenauslastung in diesem Zeitraum von 84,1 % auf 77,1 % reduziert. Die durchschnittliche Verweildauer im Jahr 2018 beträgt damit weniger als die Hälfte durchschnittlichen Verweildauer eines COVID-19 Patienten (15,5 Tage, nur auf der Intensivstation).

Quelle: Statistischen Bundesamt, www.destatis.de

Corona und die Finanzen des deutschen Gesundheitswesens: 2021

Corona hat, aus der Retrospektive des Septembers 2020 heraus betrachtet, sowohl zu Mehrausgaben (Tests, Behandlungen, Rettungsschirme) als auch zu Einsparungen (Inanspruchnahme-Rückgänge, MwSt.-Senkung) geführt. Ersten Berechnungen zufolge überwogen zu diesem Zeitpunkt in der GKV leicht die Einsparungen (2,5 Mrd. EUR). In der PKV überwogen die Mehrausgaben. Gleichzeig schlugen in der GKV allerdings auch Einnahmerückgänge zubuche (-3,5 Mrd. EUR). Ein Effekt, welcher in der PKV nicht auftreten kann.

Nachholeffekte und Impfstoffe lassen für 2021 einen Ausgabenanstieg erwarten (15 Mrd. EUR). Die Finanzierung wird in der GKV überwiegend durch Griff in die Rücklagen „reicher“ Krankenkassen und einen höheren Bundeszuschuss erfolgen.

Der Ausgabenanstieg in der PKV dürfte wohl in einem ähnlichen Rahmen liegen. Wobei die Wirkung zwischen Unternehmen und Beiträgen sicherlich sehr unterschiedlich sein wird. In jedem Fall wird dieser abhängig von der Kassenlage der einzelnen Versicherer sein. Versicherte bei soliden Unternehmen mit entsprechenden Rücklagen werden dabei vermutlich weniger stark betroffen sein. Auf jeden Fall ist hier mit einem deutlichen Zeitverzug (1-3 Jahre) zu rechnen.

Corona als Anlass, Strategien der Gesundheitspolitik zu überdenken

Aus meiner Sicht werden nachstehende Gedanken zu diskutieren sein:

- Wie soll mit Überkapazitäten zukünftig umgegangen werden?

- Welche Strukturen sind zukunftsträchtig?

- Sollte die Arzneimittelproduktion zumindest teilweise nach Europa zurückgeholt werden?

- Corona führt zu einem Digitalisierungsschutz im Gesundheitswesen – wie kann dieser weiter gestärkt werden?

Anmerkung: Die Umstellung des Befundversands von Fax auf E-Mail ist keine Digitalisierung, das ist Vergangenheitsbewältigung.

So ermutigend die anfängliche Aussage anmutet, so sind doch für die Zukunft nach dem Abklingen der aktuellen Infektionswelle einige Fragestellungen offen.

These: Im Mai ist es mit Corona vorbei (übliche Saisonalität bei Corona-Viren).

Wie verhält es sich wohl hinsichtlich der Kostenbelastung bei den Risikoträgern, sowohl bei den gesetzlichen Krankenkassen als auch bei den privaten Krankenversicherern? Zu den Systemunterschieden und einzelnen Finanzierungen gehe ich in einem der folgenden Artikel näher ein. Eines bleibt aber festzuhalten: im Jahr 2019 wurde im Deutschen Gesundheitssystem kostenseitig erstmals der Betrag von 1 Mrd. EUR überschritten, und zwar täglich. Der Zuschuss aus Steuermitteln betrug hierbei 14,5 Mrd. EUR. Dieser wird 2021 auf 19,5 Mrd. EUR angehoben.

Das nächste Kostendämpfungsgesetz wird also kommen – aber sicher erst nach der Bundestagswahl.

Dirk Ledermann ist zu Gast im Marktupdate in der KW 21 am 25. Mai 2021 zum Thema “Unser Gesundheitssystem mit und nach COVID-19 – eine kritische Betrachtung”

Dirk Ledermann wurde 1971 in Frankfurt am Main geboren. Der berufliche Eintritt in den Bereich Gesundheit & Versicherungen erfolgte im Jahre 2002. Seit 2019 ist er Mitglied des Vorstands der AssCurat Versicherungsmakler AG, dort verantwortlich für die Bereiche Gesundheit und Biometrie.

Er ist Experte Krankenversicherung (Deutsche Makler Akademie) sowie Mitglied im Arbeitskreis Kranken der ALTE OLDENBURGER Krankenversicherung AG – gemeinsam stark.

Als ehemaliger Triathlet hält er heute seinen Körper mit Schwimmen, Mountainbiken und Rudern fit, für den Geist darf es gerne, neben entsprechender Fachliteratur, etwas aus dem Federkiel des Zukunftsforschers Sven Gábor Jánszky sein. Für das familiäre Wohlfühlpaket sowie ein Ausbleiben von Langeweile sorgen eine Frau, eine Tochter und zwei Dalmatiner.

– Ein kritischer Blick")

alle wollen")