Die Aufgabe, Ruhe in ein Wertpapierdepot zu bringen war bis vor ein paar Jahren den festverzinslichen Wertpapieren zugeschrieben. Sie standen für planbare Zinszahlungen und – sofern die Laufzeit nicht all zu lange gewählt war – für geringe Kursschwankungen rund um den finalen Rückzahlungspreis oder -kurs von 100 %.

Das war einmal. Mit der Politik der niedrigen Zinsen (abgelöst von der Null-Zins-Welt aktuell) zog ein anderes Regime ein. Zinsen während der Laufzeit waren und sind aktuell die Ausnahme und Kursschwankungen bleiben quasi ohne eine Risikoprämie übrig. Zudem sind in den zurückliegenden Jahren die Zinsen derart tief gefallen und somit die Kurse der festverzinslichen Wertpapiere spiegelbildlich so stark nach oben gestiegen, dass weitere Kursgewinne immer unwahrscheinlicher werden.

Ein eher defensives Portfolio aus 70 % sicheren Festverzinslichen und 30 % starken Aktien wird in Summe also nur noch eine sehr überschaubare Rendite liefern. Unterstellt man bei Festverzinslichen 0,5 % Rendite und bei Aktien vielleicht 6 % Wertsteigerung und Dividende, verbleibt eine Portfoliorendite von 70 x 0,5% + 30 x 6% = 2,15 %

Geht das auch besser?

Mit dem bereits in einigen Webinaren vorgestellten passiven Investmentansatz “Diversified Risk and Return” (DiR2) löst der Berater der Strategie, Stefan Toetzke, die Herausforderung auf eine andere Art: Durch eine extrem konsequente Risikostreuung mittels traditioneller wie auch alternativer Anlageformen in einer Gleichgewichtung produziert Toetzke im Ergebnis einen Renditeverlauf, der einem klassischen festverzinslichen Wertpapier zum Verwechseln ähnlich sieht – und das inklusive der aktuellen Null-Zins-Phase. Toetzke Renditeerwartung dabei liegt “bei drei bis vier Prozent unter moderaten Schwankungen”. Wer sich für die Darstellung dieses Ansatzes interessiert, dem sei die Aufzeichnung des Webinars aus der KW21 im internen Bereich empfohlen.

Unterstellt man konservativ lediglich eine Renditeerwartung von 3 % rechnet sich das oben angesprochene defensive Portfolio mit einer erwarteten Rendite nach klassischer Portfoliokonstruktion von nur 2,15 % wie folgt:

70 x 3% + 30 x 6% = 3,30 % oder anders ausgedrückt 1,15 % Mehrrendite durch einen cleveren Ansatz der Diversifikation.

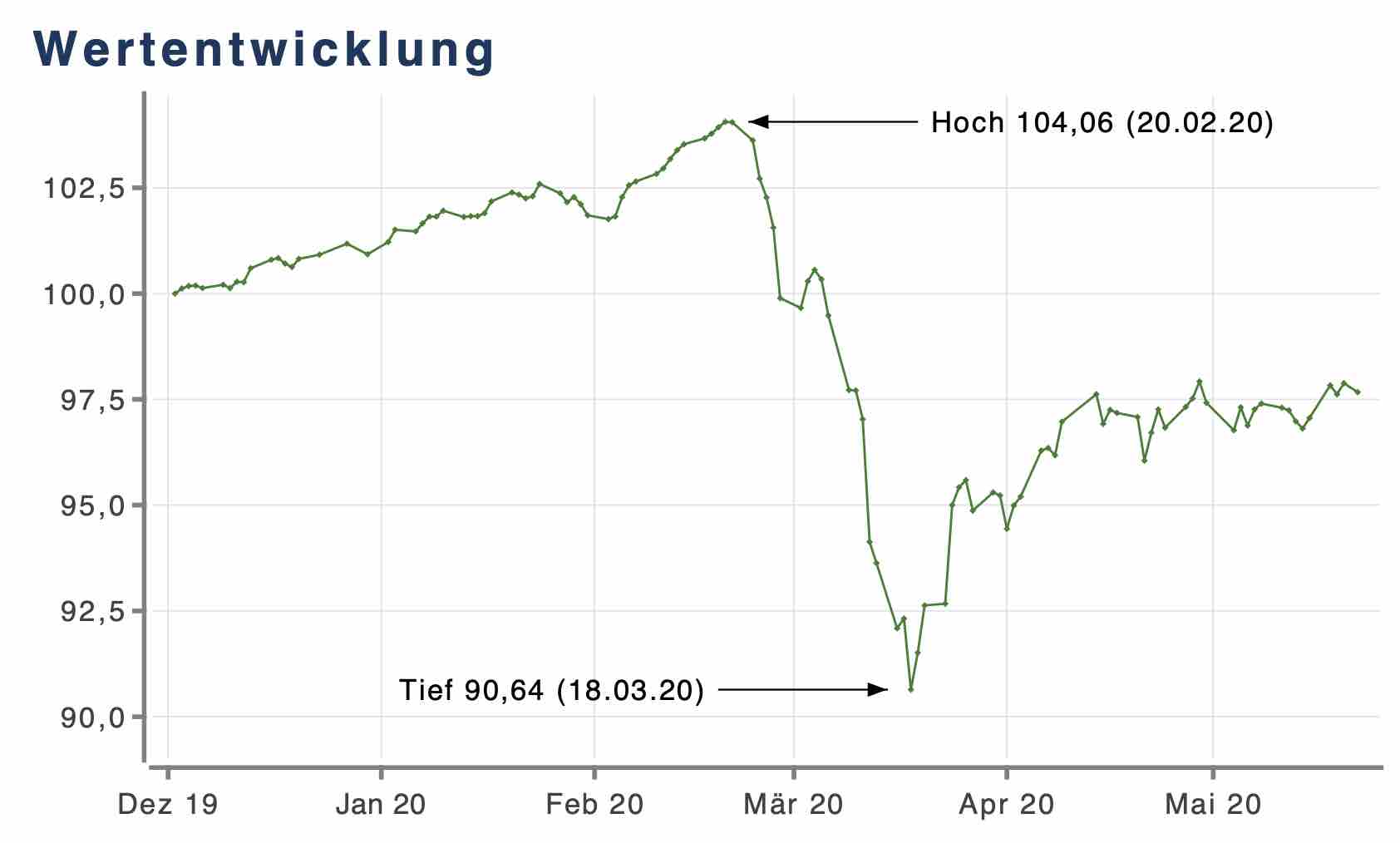

Wie ist dieses noch neue Produkt bisher durch die Corona-Krise und die Börsenturbulenzen gekommen?

Wie man an dieser Wertentwicklung sieht: erstaunlich gut, andererseits aber auch genau wie erwartet. Denn die “Benchmark stellt nun einmal das iPad-Tool dar”, so Stefan Toetzke, “welches ja bis auf kleine Ausnahmen eins zu eins im Investmentfonds abgebildet wird”. Somit könne also jeder potenzielle Investor über die Kurssimulation in der App transparent erkennen, wie sich ein wirklich cleveres Core-Investment entwickelt. “Und diese Kombi aus begreifbarer Simulation einerseits und echtem, transparenten Fonds andererseits ist bisher einmalig”, resümiert Toetzke.

Weitere Informationen zum Investmentfonds finden Sie unter www.dir2.de

(RT)

– Ein kritischer Blick")

alle wollen")